상속증여세법 개정안 내용입니다. 아직 확정되진 않았습니다. 하지만 정부에서 다시 국회에 제출해 빠른시일내에 통과를 목표로 하겠다고 했습니다.

이번에 부결되었지만 논의된 내용을 확인해보겠습니다.

진짜 좋은 변호사라면 이런 내용은 모두 알고 있어야 합니다.

이번 개정안은 세율 조정, 공제 확대, 친족 범위 축소 등 다양한 내용을 포함하고 있어 국민들의 관심이 높습니다. 아래에서 주요 내용을 쉽게 설명드리겠습니다.

주요 변경 사항

1. 상속·증여세율 인하

최고세율 하향 조정: 기존 50%였던 최고세율이 40%로 낮아졌습니다.

저율 과표 구간 확대: 10% 세율이 적용되는 과세표준 구간이 기존 1억 원 이하에서 2억 원 이하로 늘어났습니다.

예를 들어, 부모로부터 2억 5천만 원을 증여받을 경우, 세 부담이 약 970만 원 줄어드는 효과가 있습니다.

2. 상속세 자녀공제 대폭 확대

자녀공제 금액이 기존 1인당 5천만 원에서 5억 원으로 크게 증가했습니다.

예를 들어, 자녀가 2명인 경우 최소 공제액이 기존 10억 원에서 17억 원으로 늘어나 상속세 부담이 줄어듭니다.

이는 특히 다자녀 가구의 세 부담 경감에 큰 도움이 될 것으로 보입니다.

3. 증여재산 공제 범위 축소

기존에는 6촌 이내 혈족 및 4촌 이내 인척까지 증여 공제가 가능했으나, 이제는 4촌 이내 혈족 및 3촌 이내 인척으로 축소되었습니다.

이에 따라 먼 친척으로부터 증여받는 경우 공제를 받을 수 없게 되었습니다.

4. 최대주주 주식 할증평가 폐지

최대주주가 보유한 주식에 대해 기존에는 평가액의 20%를 추가로 과세했지만, 이 제도가 폐지되었습니다.

이는 기업인들의 상속 부담을 줄이고 기업 승계를 용이하게 하기 위한 조치입니다.

5. 결혼·출산 관련 증여세 공제 신설

결혼하거나 자녀를 출산한 경우, 양가 부모로부터 지원받는 금액 중 최대 3억 원까지 증여세 면제 혜택이 생깁니다.이는 젊은 세대의 경제적 부담 완화를 목표로 합니다.

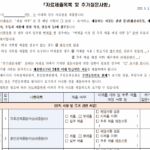

| 현행제도 | 개정후 | |

| 상속세 최고세율 | 50% | 40% |

| 증여세 과세표준 구간(10%) | 1억이하 | 2억이하 |

| 자녀공제(상속) | 1인당 5천만원 | 1인당 5억원 |

| 배우자공제(상속) | 최대 30억원 | 변동X |

| 증여 공제 가능한 친족 범위 | 6촌이내 혈족, 4촌이내 인척 | 4촌이내 혈족, 3촌이내 인척 |

| 최대주주 주식 할증평가 | 최대 주주 보유주식 평가액의 20% 추가과세 | 폐지 |

| 결혼 출산 관련공제 | 없음 | 결혼 출산시 최대3억원 증여세 면제 |

변경 내용 요약

세율 및 과표 구간 조정 : 상속·증여 최고세율 인하와 저율 과표 구간 확대

공제 확대 : 자녀공제 대폭 상향, 다자녀 가구 혜택 강화

친족 범위 축소 : 증여 공제 가능한 친족 범위를 좁혀 과세 강화

기업 승계 지원 : 최대주주 주식 할증평가 폐지로 기업 상속 부담 완화

젊은 세대 지원 : 결혼·출산 관련 증여 공제로 경제적 부담 경감

상속세 및 상속 증여에 대해서 궁금하신점은 법무법인 유일 상속센터로 문의주시는게 가장 좋은 방법입니다.